「バリューギャップ」に潜む音楽売上6000億円増の金鉱脈〜スティーブ・ジョブズ(24)「未来は音楽が連れてくる」連載第72回

Spotifyの次

100兆円近い資産を持つゴールドマン・サックス社にとってその年、Spotifyに550億円(5億ドル)を投じたことはなんでも無かったのかもしれない。

世界の音楽売上を牽引するのはCDでもiTunesでもなく、Spotifyになる…。かつてほとんどの人が本気にせず、反発すら示したその予言は2015年、ついに現実となりつつあったからだ。

もはや定額制配信に反対していたAppleすら、Spotifyを追いApple Musicを始める時代になっていた。

だがその一年後、ウォール街の帝王が再び550億円を、音楽ビデオの会社Vevoに投資すると報道されたとき、音楽業界に携わる人間はもっと深く推理すべきだった(※1)。

定額制配信に続く新たな金鉱脈を、誰かが見つけたのかもしれない、と。

※1 http://www.reuters.com/article/us-vevo-fundraising/vevo-hires-goldman-sachs-for-up-to-500-million-capital-raise-ft-idUSKCN10U19S

広告の海は、音楽人が考えるより広大だ

音楽の世界で生きる人間に、あまり馴染みのない海があった。広告産業という名の海である。

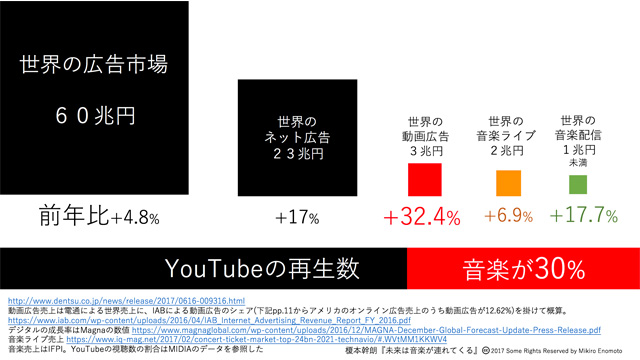

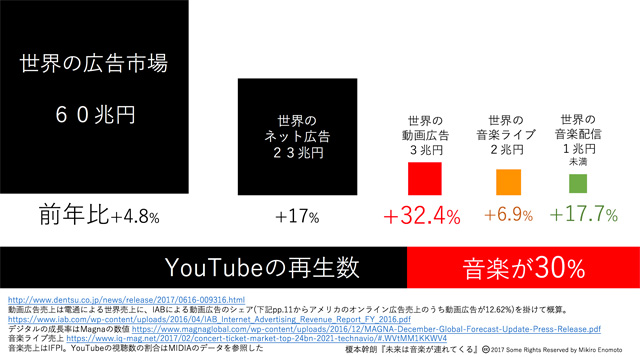

その海は広大だった。60兆円にも達する年間売上は、日本国の一般税収に匹敵した。音楽と比べるなら、ライブ市場の30倍、音楽配信の60倍にもなる。音楽はその利用率に反して依然、小さな産業のままなのだった。

音楽と広告の世界を、いま少し比べてみよう。

衰退するCDと違って、世界ではなおテレビ広告が安定成長を続けていた。新興国が、新たにテレビのマーケットになったからである。テレビは、広告の3分の1を占める帝王でありつづけたのだった。

音楽産業と似ているところもあった。

CDの売上を音楽配信が抜いたように、世界では今年(2017年)、ネット広告がテレビ広告を追い抜いた。その規模は23兆円、成長率は年17%、4年で倍になる速度だった。

定額制配信の急成長が、音楽のデジタル売上を牽引したように、ネット広告にも目覚ましい活躍を見せるようになった稼ぎ頭がいた。

それが動画広告だ。

その規模は3兆円。広告市場のなかでは橋頭堡を築いたに過ぎぬ規模だ。が、それはCDと音楽配信を足した規模を遥かに超えるのだった。

動画広告の成長率は往年のSpotifyの勢いと見紛う、32.4%であった(※1)。

5年後に4倍、そのまま続けば10年後に16倍になる勢いであり、それは頭角を表した頃の定額制配信と軌を一にしていた。動画広告の筆頭は当然YouTubeだ。その視聴数の30%を占めるのが音楽ビデオなのだった(※1)。

そしてその中心には、Vevoという謎めいた会社があった。

※1 広告の数値

http://www.dentsu.co.jp/news/release/2017/0616-009316.html

動画広告売上は電通による世界売上に、IABによる動画広告のシェア(下記pp.11からアメリカのオンライン広告売上のうち動画広告が12.62%)を掛けて概算。

https://www.iab.com/wp-content/uploads/2016/04/IAB_Internet_Advertising_Revenue_Report_FY_2016.pdf

デジタルの成長率はMagnaの数値 https://www.magnaglobal.com/wp-content/uploads/2016/12/MAGNA-December-Global-Forecast-Update-Press-Release.pdf

音楽ライブ売上 https://www.iq-mag.net/2017/02/concert-ticket-market-top-24bn-2021-technavio/#.WVtMM1KKWV4

音楽売上はIFPI。YouTubeの視聴数の割合はMIDIAのデータを参照した

※2 YouTubeの音楽の割合 https://musicindustryblog.wordpress.com/2016/07/22/understanding-15-how-record-labels-and-artists-can-fix-their-youtube-woes/

世界の音楽売上の半分を押さえる二大巨頭、ユニバーサルミュージックとソニーミュージック。この二社の音楽ビデオを一括してYouTubeに供給しているのが、Vevoという会社の正体だ。

いわば業界の黒子として誕生したのが、Vevoだった。だが、かつて定額制配信が目立たぬ存在からいつの間に主役に躍り出たように、Vevoも日本人の気づかぬ間に勢いをつけつつあるのだった。

広告、音楽ともにその頂点に立つアメリカ。広告売上の四割弱を領するこの超大国で起きることは、やがて他の国々に転写されてゆく傾向がある。Googleを筆頭に、IT産業がこの国から世界へ広がったのも、アメリカの巨大な広告産業が基盤にあったればこそだ。

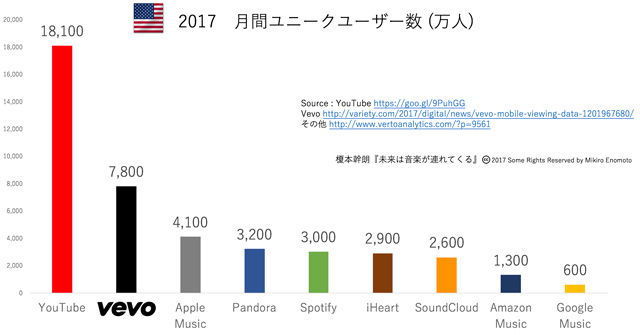

YouTubeは母国、アメリカで月に一億八千万人の視聴者を誇っていた。そしてVevoの配給する音楽ビデオは、その四割となる7100万人のアメリカ人を毎月、楽しませているのだった(※1)。

YouTubeのチャンネル視聴者数ランキングだが、その世界TOP10のうち5つものチャンネルがVevoのものだった。

21世紀初頭、Amazonの起業成功を元にロングテール理論が普及した。

「マスメディアに支えられたごく一部の人気者が売上のほとんどを奪っていく時代は終わった」

理論はそう予言したが、音楽の世界ではそれは起こらなかった。世界の音楽売上の77%をわずか1%のスーパーアーティストが抑えている。ハーバード大教授のその調査を、本連載で紹介したのは2013年だった。

5億本か、10億本なのか。YouTubeの持つ動画の総数は明らかにされてない。確実なのは、その0.1%にも遥かに及ばぬわずか10万本の音楽ビデオで、Vevoは7100万人のアメリカ人を毎月、捉えていることだった。

ロングテール理論を音楽の世界で唱えた人たちが期待したのはYouTubeの存在だった。現実には、YouTubeほど格差が出たネットメディアもまた珍しかったのだ。

急成長を続ける動画市場の、その中核にメジャーアーティストの音楽ビデオが煌めきを隠していた。まるで人知れず地下に眠る金鉱脈のように。

※1 YouTube https://goo.gl/9PuhGG

Vevo http://variety.com/2017/digital/news/vevo-mobile-viewing-data-1201967680/

その他 http://www.vertoanalytics.com/?p=9561

※2 http://www.tubefilter.com/2017/06/04/top-50-most-viewed-us-youtube-channels-06-02-2017/

http://www.barrons.com/articles/youtubes-2-billion-videos-197m-hours-make-it-an-immense-force-says-bernstein-1462978280

「ギャップ」を活かし、音楽売上を増す戦略とは

スティーブ・ジョブズの話を中断して、YouTubeについて書いている。

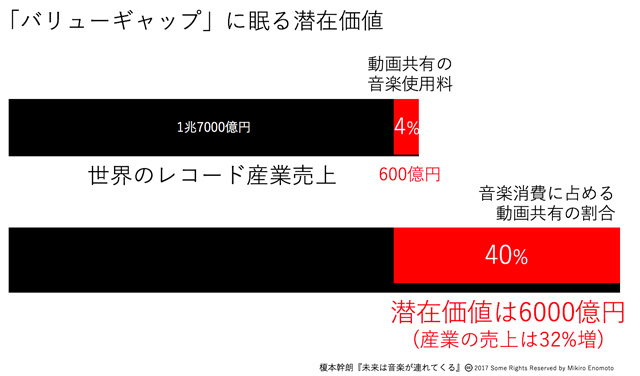

亡きジョブズの友人、アイオヴィンの言葉を先に紹介した(連載第70回)。動画共有は音楽消費の4割を占めるようになったが、その支払は音楽売上の4%にしかなっていない、と。

彼がそう語った年、動画共有が音楽に払った金額は600億円ほどだった。確かに1兆7千億円ある世界の音楽売上の、4%にも及ばない。

発想を変えれば、そこには原石が眠っているということになる。消費の4割なのに売上の4%にしかなってない、たった10分の1しか力を発揮していない、ということは本来、その10倍の価値が眠っているからである。

動画共有の払う「少なすぎる」600億円を10倍すれば、定額制配信に匹敵する6000億円の潜在価値を持っていたことになる。そのうえ動画市場は、定額制配信を倍する速さで成長しているのだった。

合わせれば、世界のレコード産業売上は1兆7千億円から、2兆3千億円近くに。実に32%の売上増になるはずだった。

音楽ビデオがしっかり稼ぐ環境をつくれば、我が国でいえば2500億円の総売上に、750億円が追加されることになる。偶然なのか必然なのか、それは2009年からのスマートフォンの普及以降、我が国のレコード産業が失った売上に相当するのだった。

ライブ市場の成長は終わった。音楽配信は目処がついた。時代は変わり、音楽は、新たに旅立つべき海を見出そうとしているのかもしれなかった。

イノヴェーションの大家ピーター・ドラッカーは、ギャップにこそイノヴェーションの機があると説いた。

「YouTubeのバリューギャップ」は音楽界に訪れた貴重なイノヴェーションのチャンスでもあった。

音楽ビデオで稼ぐ時代へ

歴史的に音楽ビデオは安く扱われてきた。

80年代、MTVの登場で音楽ビデオは社会現象を起こした。その宣伝効果は90年代にCDの黄金時代を演出したが、音楽ビデオ自体はさして稼ぐことはなかった。音楽ビデオをパッケージ化してもCDのように売れることはなかったからである。

いっぽう、「メディア」の方はうまくやった。

音楽テレビは音楽ビデオのちからでひとを集め、広告売上とサブスク売上(視聴料)を積み上げていった。MTVは、やがて売上1兆5千億円を誇るメディア財閥バイアコムの中核となるほど成功を修めた。

放送の時代からネットの時代になった時、ほとんど同じことが起こった。

今はゲームに道を譲ったが、YouTubeの初期、MTVから違法に投稿された音楽ビデオこそこの動画共有のキラーコンテンツだったことは以前触れた(連載第51回)。いまやYouTubeの企業価値は、8兆円を超えると推測された(※)。

だがその後、MTVの時代とは異なったことが起こった。音楽ビデオを見る場所は、音楽を宣伝する場所から、音楽を消費する場所そのものにかわった。音楽ビデオはじぶんで稼ぎを建てねばならなくなったのである。

それも小遣い程度ではなく、生計を建てられるほどに。

「YouTubeは広告モデルだから儲からない」

音楽業界もIT業界も、あるいはミュージシャンや音楽ファンたちでさえも、それが自明の理のように考えてきた。そこには、根本的な見落としがあるのだった。

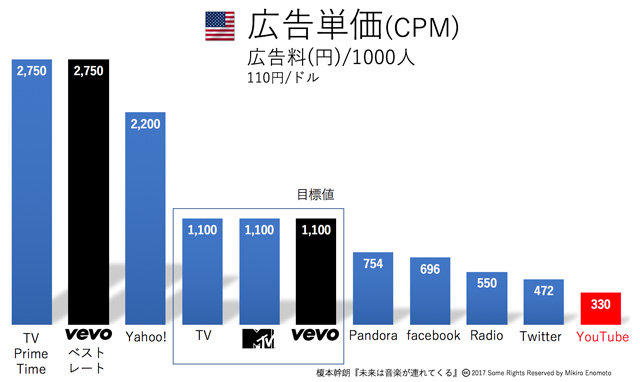

YouTubeの広告単価は、どのメディアと較べても最低クラスだった。

低すぎるYouTubeの広告単価

今夏(2017年)、米レコード協会がYouTubeの支払額を暴露した(※)。

その数字から逆算すると、アメリカでYouTubeのスポンサーが音楽ビデオに払う広告料は、千人あたり330円(CPM3ドル)以下であった。前年にイギリスのBPIが出したものとほぼ変わらぬ数字だった。

これはYouTubeの相場の中だけならかなり高かった。ワーナーミュージックのCEOからYouTubeに転職したリオ・コーエンの擁護論はその意味では間違ってはいなかった。

が、同じ無料モデルでも、テレビの広告単価は遥かに高い。テレビはYouTubeの3倍から8倍の値段で無料番組を広告主に売っている。

同じアメリカで、プライムタイムにテレビCMを打つとしよう。スポンサーの支払う広告料は、視聴者千人あたり2750円(CPM25ドル 110ドル/円)ほど。その他の時間帯だと平均で1100円(CPM10ドル)ほどだ(※)。

では、「YouTubeはネットだから安い」のだろうか。

たとえばLinkedIn(リンクドイン)。アメリカのビジネスマンが愛用するSNSだ。ここの広告単価は、3200円/千人を超える。YouTubeの10倍になる。

ネット上のマスメディア、Yahoo!のバナー広告は、2200円/千人(CPM20ドル)で、広告単価はYouTubeの7倍ほどだ(※)。

それほど高くないネット媒体とも比べてみよう。

facebookはどうだろう。700円/千人(CPM6.33ドル)でYouTubeの2倍強。広告が不調のtwitterでも470円/千人(CPM4.29ドル)と、YouTubeの四割強おおかった(※)。

それならば、「ジャンルが音楽だと広告料が低い」のだろうか。

確かにビジネスマンの愛用する、LinkedInのスポンサーは気前よく払ってくれる。ヘッドハンターが一本転職を決めれば、数百万円の実入りがあるからだ。儲けは音楽の比ではない。

だが音楽放送の広告は通常、プレミアムが乗るのが通常だ。

MTVの広告単価は1100円/千人(CPM10ドル)。プライムタイムや特番の広告単価はもっと高い(※)。YouTubeの10倍だ。

音楽放送には、感度の高い20代前半が集っている。彼らはブランドにとって貴重なインフルエンサーだ。企業にとって、貯金にも等しいブランド価値を高めてくれる。視聴人数が少なくても、MTVが高い広告単価を実現できた理由である。

筆者はかつて音楽テレビの界隈にいたので、それは自明の理のように思っていたが、レーベルやミュージシャン側は知らないようだ。伝統的に、広告費は払うものであって稼ぐ立場では無かったからだろう。

ネットラジオのPandoraはどうだろうか。

アメリカで最も人気のある音楽配信は、Apple MusicでもSpotifyでもない。Pandoraだ。Pandoraは200人以上の広告営業スタッフを揃え、広告単価の向上に努めてきた。広告単価は750円/千人(CPM6.85ドル)。YouTubeの倍以上だ。

歴史的には、ラジオの広告単価はテレビの半分ほどだ。次世代のラジオがPandora、テレビがYouTubeと見るならば、YouTubeは潜在能力の4分の1しか稼いでいない、ということになる。

そのギャップもまた、ドラッカーの言うようにイノヴェーターにとって、眠れる鉱脈なのかもしれなかった。

※CPM

LinkedIn、facebook、twitter http://www.marketingcharts.com/digital-70519

Yahoo! https://www.cnbc.com/2016/01/07/yahoos-troubled-advertising-business.html

Vevo https://www.musicbusinessworldwide.com/can-vevo-find-model-works-make-music-business-rich/

Pandora https://www.quora.com/What-is-Pandoras-average-CPM

YouTube RIAAの報告から逆算 https://www.riaa.com/medium-five-stubborn-truths-youtube-value-gap/

MTV http://www.nasdaq.com/article/strong-viewership-can-give-mtv-leverage-to-grow-ad-pricing-cm58438

TV, Radio https://www.siteadwiki.com/2013/11/television-media-average-cpm-rate.html

https://www.emarketer.com/Article/How-Much-Ads-Cost/1007053

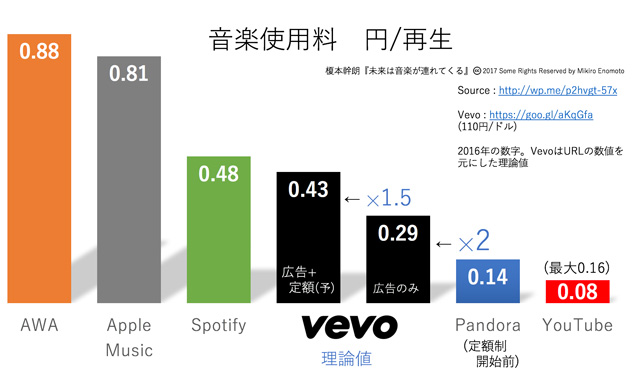

音楽ビデオの音楽使用料は、どれくらいに出来るのか

音楽ビデオは本来、どれだけの広告価値を持ちえたのか。

事例がある。Vevo.comだ。

VevoはYouTubeに音楽ビデオを出すだけでなく、自前のメディアであるvevo.comも展開してきた。

そしてvevo.comの広告単価は、すでに最高額なら2750円/千人(CPM25ドル)を達成した(※)。プライムタイムのテレビに匹敵する高値であり、YouTubeの8倍にもなる。

再生あたりの音楽使用料に換算するとどうなるか。

Vevo.comの最高値は、1.4円/再生となる。YouTubeの9倍、Spotifyの2.5倍、さらには有料のみのApple Musicよりも高い。勿論、これは特番やスペシャルコンテンツでしか出せない数字だ。

だが、MTVや地上波の平均と同じ広告単価を実現できれば、ミュージシャン側の受け取りは0.55円/再生となる。広告売上だけで、Spotifyの平均とかわらぬ額だ。

それは仮定付きだった。VevoがMTV並にスポンサーの人気を博し、広告在庫がきれいに履ける日が来れば、である。現状はおそらくYouTubeの倍で、Vevo.comの音楽使用料は0.3円/再生ほどと推測された(※)。

音楽ビデオにはサブスクリプション売上の可能性もある。合わせれば、Spotify並の音楽使用料を実現することは、決して不可能な話ではないのだった(上図)。

広告単価の向上。定額制の追加。これに動画共有のユーザー数をかければ、世界の音楽売上を3割増す新戦略ができあがる。

はたしてそれは現実的なのか。夢物語なのか。

それはこう問うことを意味する。YouTubeの広告単価が低いのはなぜか。そして定額制配信のYouTube Redも不調なのはなぜか。

その原因が絶対に解消不能なら、音楽ビデオは商業的に銅鉱山のままだろう。解決するイノヴェーションを待っている状態ならば、次の時代に煌めく金鉱脈となる。

Vevoがいま目立たぬよう、密かに挑戦しているのはそういう発掘なのだった(次回)。

※音楽使用料/再生 http://wp.me/p2hvgt-57x

Vevo https://www.musicbusinessworldwide.com/can-vevo-find-model-works-make-music-business-rich/

RIAAとBPIの報告では三大メジャーレーベル向けのYouTubeの音楽使用料は0.16円/再生

https://www.riaa.com/medium-five-stubborn-truths-youtube-value-gap/

https://www.musicbusinessworldwide.com/youtube-is-paying-less-than-0-0009-per-stream-to-uk-record-labels/

●次回更新は未定です

著者プロフィール

榎本 幹朗(えのもと・みきろう)

1974年、東京都生まれ。音楽配信の専門家。作家。京都精華大学講師。上智大学英文科中退。在学中からウェブ、映像の制作活動を続ける。2000年に音楽TV局スペースシャワーネットワークの子会社に入社し制作ディレクターに。ライブやフェスの同時送信を毎週手がけ、草創期から音楽ストリーミングの専門家となった。2003年ライブ時代を予見しチケット会社ぴあに移籍後、2005年YouTubeの登場とPandoraの人工知能に衝撃を受け独立。

2012年より『未来は音楽を連れてくる』を連載・刊行している。Spotify、Pandoraをドキュメンタリーとインフォグラフィックの技法を使って詳細に描き、 日本の音楽業界に新しいビジネスモデル、アクセスモデルを提示することになった。 音楽の産業史に詳しく、ラジオの登場でアメリカのレコード産業売上が25分の1になった歴史とインターネット登場時の類似点 や、ソニーやアップルが世界の音楽産業に与えた歴史的影響 を紹介し、経済界にも反響を得た。

寄稿先はYahoo!ニュース、Wired、文藝春秋、プレジデント、NewsPicksなど。取材協力は朝日新聞、Bloomberg、週刊ダイヤモンドなど。ゲスト出演はNHK、テレビ朝日、日本テレビなど。音楽配信、音楽レーベル、オーディオメーカー、広告代理店を顧客に持つコンサルタントとしても活動している 。

Facebook:http://www.facebook.com/mikyenomoto

Twitter:http://twitter.com/miky_e

関連リンクはありません

ポッドキャスト概要:

Musicman Podcast — 業界の“今”を深掘り

「Musicman大学」は世界の音楽業界の最新トピックスを解説。講師は『音楽が未来を連れてくる』の著者、Musicman編集長・榎本幹朗。「Talk&Songs」は月間500組ものアーティストニュースを担当するKentaが選ぶ、今聴くべき楽曲と業界人必聴のバズった曲を解説。

Spotifyでポッドキャストを聴くプレイリスト概要:

記事連動セレクション — エピソードと繋がる楽曲たち

月間500のアーティスト記事から厳選した楽曲と、業界人必聴のバズ曲をプレイリストで。最新シーンの決定版!

Spotifyでプレイリストを聴く@musicman_nusicman

広告・取材掲載