PandoraとSpotifyから見えてくる 日本のレコード産業のヤバさ「未来は音楽が連れてくる」連載第17回

フランス政府は各国に先駆けて違法ダウンロードの取締を進めてきた。2009年に、スリーストライク制を使ったHADOPI法を施行した結果、違法ダウンロードは3分の1に急減した(ALPAによるトラフィックベースの数値)。

Spotifyの普及率が最も高いスウェーデンは、レコード産業の売上が30%アップ

が、CD売上の下降がとまらず、2011年、仏レコード産業の総売上は-3.7%となった。

「フランスを見ろ。違法ダウンロードを取り締まったって、レコード産業の売上は回復しないじゃないか」

ネット上では、反対派が気勢を上げた。

「フランスにはフリーミアム配信のSpotifyもあるし、国産のDeezerもある。違法ダウンロードも取り締まった。それでも売上が回復しないのは、音楽自体に魅力がなくなったからではないか」

音楽業界からはそんな声も上がった。だがどちらの意見も見落としがあるようだ。

内訳を見ると、CDなど物理売上は前年比△15.1%で下降トレンドは確かにかわらない。ダウンロード売上が+12.6%でかつての急成長から安定成長に移行している。だが、Spotifyなどのストリーミング売上(サブスクリプションと広告)は+52.4%と急進している(IFPI Report 2012)。

これらのトレンドは、世界的に共通している。

- マイナス成長を続けるCD売上

- 安定成長に移行したダウンロード売上

- 急成長を続けるストリーミング売上

世界のレコード産業の売上トレンドは現在、このみっつのファクターの組み合わせで出来上がっている。マイナス成長を続けるCD売上の依存が高い国の下降トレンドは、いっそう強くなる。世界一のCD大国、日本は△7%で、△3.5%だった世界の倍にあたるマイナストレンドに苦しんだ。

いっぽう急成長を続けるストリーミング売上のシェアが高い国は、上昇トレンドが強くなる。Spotifyの売上がCD売上を超えたスウェーデンが今年(2012年)、前年比30.1%増となったのはそれが理由だ。

フランスの音楽市場は日本のそれとよく似ている。CDへの依存と、モバイルへの依存が高い。

世界の物理売上は平均で66.2%だが、フランスは78.7%、日本は77.2%を物理(CDやDVD)に依存している。そのせいで両国とも、CDとモバイルの下降トレンドがもろにでてしまったのが2011年だった、というのが正確なところだ。そもそも数字に聡い4大メジャーの経営陣が、違法ダウンロード取締でCDの売上が回復するとは思っていないだろう。

だが日本と違ってフランスには、フリーミアム配信という「アメ」がある。Spotifyと、国産のDeezerだ。

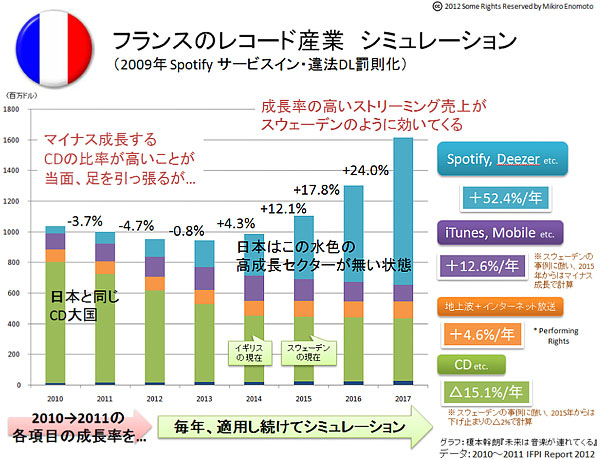

そこで、2011年のみっつのトレンド(物理△15.1%/年、ダウンロード+12.6%/年、ストリーミング+52.4%/年)が今後6年、続くとフランスのレコード産業はどのように様変わりするか、シミュレーションしてみよう。その結果が、上記のグラフだ。なお、ストリーミング売上+52.4%/年は、イギリスの+65.4%(2012Q1のBPI発表の数字を根拠に計算)などに比べて極端な数字でない。

また、スウェーデンの2012上半期を見る限り、CDの下降トレンドは弱まっているので、2015年以降にこれを反映した。逆にiTunesなどのダウンロード売上は、スウェーデンのようにある時点からマイナスに転じると予測した。

このシミュレーションからわかることは、まず、下降トレンドを創る物理売上の比率が半分以上の2013年までは、総売上はマイナスになるが、物理が半分を切った2014年から上昇に転じることだ。これは2012年のイギリスと同じ現象である。

そして、成長率の高いストリーミング売上のシェアが十分、確保された2015年以降は、フランスのレコード産業は急回復に向かうことになる。イギリスより先をゆく、2012年のスウェーデンで起きた現象である。なお、フランスにはmusicovery.comのようなPandora Radioに似たパーソナライズドラジオもある。そのためパフォーミングライツ売上も上昇傾向にある。

ここで、フランスと日本を比べてみよう。

CDとモバイルの依存度が高いフランスは日本とよく似ていると述べた。ざっくりいうと、フランスから高成長のストリーミング売上を除いた国が日本だ。実際、フランスからストリーミング売上を差し引いて計算すると、2011年の成長率は前年比△6.5%と、日本の△7%と近似する。

つまり、上記のグラフから水色の上乗せを取り除いたのが、日本のレコード産業の将来図だ。

「日本でもLismo Unlimted(リスモ・アンリミテド)やMusic Unlimited(ミュージック・アンリミテッド)をはじめるじゃないか」

と頭に浮かんだ方は、もう一度、本章を最初から読み返して欲しい。定額制配信は、iTunesと同じ古さを持つサービスだが、この11年間、売上はずっとニッチだ。

この状態をひっくり返して、サブスクリプション売上を急成長ファクターに変えたのが、フリーミアム配信のSpotifyだったのだ。フリーミアム配信のSpotifyがアメリカに上陸すると、定額制配信の世界ナンバー1とナンバー2、RhapsodyとNapsterのは合併して対抗するほか無かった。

合併直前のRhapsody単体の会員数は、9年かけて全世界で80万人、Napster単体の会員数は70万人(2012年上半期。現在アクティブ会員数は1500万人、有料会員数は400万人)。年あたりの平均成長率は一ケタ台だった。対してSpotifyが直近の半年で集めた会員数は500万人、有料会員は100万人。4年目を迎えたSpotifyの成長率は、直近半年で+33〜50%、年間に敷衍すると+76.9〜125%(有料会員〜アクティブ会員)であり、その勢いは留まることを知らない。

有料会員の部分だけ見ても、フリーミアム配信の成長速度は定額配信のそれと比べて桁違い、ということだ。定額制配信に無い、フリーミアム配信の爆発力はどこから来ているのか、本書では繰り返し説いてきた。

ひとつは音楽放送の果たしてきたフリーメディアの役割を一部、果たしていること。もうひとつは基本をフリーにすることで、インフラになったことだ。フリーミアム配信は、万人による音楽のシェアー(共有と拡散)、ソーシャルミュージックを実現しているから、ソーシャルメディアと比肩する爆発力を持ったのである。

SpotifyではなくPandora Radioが活きたアメリカ

▲アメリカにSpotifyが上陸したのは2011年の後半で、Spotifyの影響はほとんどなかったがPandora Radioの活躍で米レコード産業の売上はプラスとなった

「それでもフリーミアムモデルには抵抗がある」

とおっしゃる方といっしょに、もうひとつの事例を見ていこう。

アメリカにSpotifyが上陸したのは2011年の後半だ。したがってSpotifyのフリーミアム配信は、2011年の売上にはほとんど影響がなかった。だが、2011年のアメリカは、若干のプラスとなった。世界の平均が△3.5%、日本が△7%であったことを考えると上出来といえる。

Spotifyの影響がまだ弱いアメリカの内訳を見ると、欧州とは異なる面白い売上トレンドが浮かび上がってくる。

CDなど物理売上は2億3,450万ドル減(約181.5億円減 77.4ドル/円2011.12.31)。対してデジタル売上は1億9,010万ドル増(約147億円増)。計算が合わない。何が売上を積み上げたかというと、パフォーミングライツ(演奏権)売上の4,120万ドル増(約32億円増)だ。

演奏権というのは、おもに楽曲の放送使用料が占めているものだが(※)、既存放送のロイヤリティー(楽曲使用料)支払いがそこまで急騰したわけがない。衛星ラジオの売上も伸び悩んでいる。つまり、このパフォーミングライツ(演奏権)売上の急増は、インターネット放送の支払うロイヤリティーの売上が急騰したということだ。

(※ ちなみにアメリカの場合、地上波ラジオは一切パフォーミングライツ使用料を支払わない)

アメリカにはSound Exchangeといって、インターネット放送と衛星ラジオの楽曲使用料を徴収している公的機関がある。JASRACのように作詞作曲の著作権を徴収しているASCAPやBMIとは別の機関だ。また、SpotifyやYouTubeのようなオンデマンド・ストリーミングの売上はSound Exchangeは取り扱っていない。

このSound Exchangeの2011年の売上は前年比+40%の大躍進だったが、これを牽引したのがPandora Radioだったのだ。

Pandora Radioは、SoundExchangeのインターネット売上の9割近くを占める1億3,800ドル(約107億円)を支払った。計算すると、1,255億曲が去年、Pandora Radioを通して聴かれたことになる(0.11セント/streamで計算)。時間換算にすると通年で約73億時間となるが、これは全米のラジオ聴取時間の3.4%ぐらいだ。Pandora Radioのレーティングは2011年11月に4%を超えたので、通年で平均するとほぼ一致する。

そこから半年後の2012年7月、Pandora Radioのレーティングは6%を超え、地上波を押さえて全米で名実共に1位のラジオとなったことが報道された。ネットを眺めていると、にわかに信じられない業界人も少なくないようだが、Arbitronが出すPandora Radioのレーティングと、Sound Exchangeに支払っている金額とは一致しているので間違いはなかろう。Pandoraの伸長と合わせて、2012年第1四半期、Sound Exchangeの売上が急増していることも報道されている。

すでに述べたが、2011年の後半から2012年の前半にかけて、Pandora Radioがかけた曲数は、去年の1.35倍にあたる1661億曲に上昇した。Pandora Radioが1曲に支払う楽曲使用料は、オンデマンド配信であるSpotifyの3分の1(Pandora Radioは1曲あたり0.11セント/stream。Spotifyは0.3セント/stream)だが、音楽放送というのは、元々CDやmp3などと比べて二倍の聴取時間を持っている(ニールセンによると、2009年では、ラジオでの音楽の聴取時間は96分/日、CDやmp3などでの聴取時間は48分、その他レストランや店舗での聴取時間は21分/日)。単純計算して、「Pandora Radioの集金力はSpotifyの3分の2ぐらい」はあることになる。

このロジックから見ても、「Spotifyがスウェーデンのレコード産業売上を急回復させたのならば、Pandora Radioがアメリカを回復させることは可能」となる。

加えて、音楽放送のPandora Radioは楽曲購入を別途、促してくれる。スウェーデンを見る限り、Spotifyが大きくシェアを伸ばすとiTunesが喰われる傾向があるが、Pandora Radioはそれを起こさない。iTunesを主とするダウンロード売上のシェアが極めて高いアメリカには重要なことだ。

Pandora Radioの伸長に呼応するように、2012年第一四半期、米レコード産業の売上は上昇し、前年比+3.6%となった。デジタルパフォーミング売上の成長に加えて、デジタル・アルバム売上が続伸しているようだ。

ここから読み取れることは、アメリカは、フリーメディアの次世代放送Pandora Radioと、有料メディアのiTunesとを組み合わせた、いわば『社会的なフリーミアムモデル』で音楽のエコシステムを再構築しつつある、ということだ。

1930年代、フリーメディアのラジオが普及すると、大恐慌と重なったこともあって、アメリカのレコード産業は1927年をピークに、たった五年でマイナス96%という壊滅状態に陥った(アメリカの専門書には少なからず登場する話で、Google Books検索でもヒットする)。しかしレコード産業は、パッケージの革新、フリーメディアのラジオを使ったプロモーション、カタログの大衆音楽へのシフト、そして価格破壊と、さまざまなイノヴェーションに励み、急回復を実現した。

フリーメディアのラジオと有料メディアのレコードの組み合わせも、社会的なフリーミアムモデルだった。MTVとCDの組み合わせは、社会的なフリーミアムモデルがテレビメディアの登場に適合した姿だった。パーソナライズド・ラジオのPandora Radioとダウンロード販売のiTunesの創る新しいエコシステムは、社会的なフリーミアムモデルがIT時代に適合した姿といえよう。

米レコード産業の回復を担っている高成長セクター、デジタル・パフォーミングライツ(演奏)売上は、今後、さらにシェアーを拡大していくだろう。

最近では、Spotifyもパーソナライズドラジオを始めた。アメリカ最大のラジオネットワーク、Clear Channelも、既存ラジオとパーソナライズドラジオを融合させたiHeartRadioを始めたばかりだ。既存ラジオ局の未来形といえるiHeartRadioは、Pandora Radioを急追している。

アメリカの今から学べることは、別にSpotifyが普及しなくても、Pandora Radioのような次世代音楽放送が普及すれば、ダウンロード販売と重なって音楽のエコシステムを再構築できそうだ、ということだ。

無料のパーソナライズド放送と定額配信の組み合わせ、という世界に成功例のないエコシステムだって、日本ではありうるかもしれない。

この組み合わせはフランスのDeezerがやったことがある。Spotifyが登場すると、全く適わなかったのでDeezerもフリーミアム配信(フランス国外では定額配信のみ)に切り替えた。だが、Pandora Radioの選曲力に匹敵するクオリティでやっていたのなら、話は別だったかもわからない。

ここで間違えて欲しくないことがある。

2012年の日本が知っているインターネットラジオと、パーソナライズドラジオは似て非なるものだ、ということだ。それは定額制配信のNapster(Rhapsodyに統合された)と、フリーミアム配信のSpotifyが似て非なることと同じである。

定額制配信と同じく、インターネット放送もかなり歴史が古い。筆者は前世紀から聴いてきた。だが、Pandora Radio登場以前のインターネットラジオは、やはりニッチで、社会的インパクトのない存在だった。Pandora Radioがインターネット放送の何を革新したのか、Pandora Radioの章で確かめておこう。

Spotify型のフリーミアム音楽配信が育つか。Pandora Radio型の社会的フリーミアムモデルが育つか。両方育て、ふたつの高成長セクターを設けるか。日本でも音楽のエコシステムを再構築するにあたり、われわれは岐路に立っている。

今の日本は、SpotifyやPandora Radioのような高成長セクターが存在せず、モバイルやCDなどマイナス成長セクターのシェアが大きい。過去の成功モデルを守ることで起こるイノヴェーションのジレンマに嵌っている。

レコード産業復活の鍵は、成長率の高いストリーミング売上のシェアを伸ばすことだ。

ただし、同じストリーミングでも、定額制配信は長年ニッチで、フリーミアム配信は爆発的に伸びている。

従来のインターネットラジオは長年ニッチで、パーソナライズドラジオは爆発的に伸びている。

読者のみなさんがこの3行だけでも覚えていて下されば、筆者は報われたも同然である。

著者プロフィール

榎本 幹朗(えのもと・みきろう)

1974年、東京都生まれ。音楽配信の専門家。作家。京都精華大学講師。上智大学英文科中退。在学中からウェブ、映像の制作活動を続ける。2000年に音楽TV局スペースシャワーネットワークの子会社に入社し制作ディレクターに。ライブやフェスの同時送信を毎週手がけ、草創期から音楽ストリーミングの専門家となった。2003年ライブ時代を予見しチケット会社ぴあに移籍後、2005年YouTubeの登場とPandoraの人工知能に衝撃を受け独立。

2012年より『未来は音楽を連れてくる』を連載・刊行している。Spotify、Pandoraをドキュメンタリーとインフォグラフィックの技法を使って詳細に描き、 日本の音楽業界に新しいビジネスモデル、アクセスモデルを提示することになった。 音楽の産業史に詳しく、ラジオの登場でアメリカのレコード産業売上が25分の1になった歴史とインターネット登場時の類似点 や、ソニーやアップルが世界の音楽産業に与えた歴史的影響 を紹介し、経済界にも反響を得た。

寄稿先はYahoo!ニュース、Wired、文藝春秋、プレジデント、NewsPicksなど。取材協力は朝日新聞、Bloomberg、週刊ダイヤモンドなど。ゲスト出演はNHK、テレビ朝日、日本テレビなど。音楽配信、音楽レーベル、オーディオメーカー、広告代理店を顧客に持つコンサルタントとしても活動している 。

Facebook:http://www.facebook.com/mikyenomoto

Twitter:http://twitter.com/miky_e

ポッドキャスト概要:

Musicman Podcast — 業界の“今”を深掘り

「Musicman大学」は世界の音楽業界の最新トピックスを解説。講師は『音楽が未来を連れてくる』の著者、Musicman編集長・榎本幹朗。「Talk&Songs」は月間500組ものアーティストニュースを担当するKentaが選ぶ、今聴くべき楽曲と業界人必聴のバズった曲を解説。

Spotifyでポッドキャストを聴くプレイリスト概要:

記事連動セレクション — エピソードと繋がる楽曲たち

月間500のアーティスト記事から厳選した楽曲と、業界人必聴のバズ曲をプレイリストで。最新シーンの決定版!

Spotifyでプレイリストを聴く@musicman_nusicman

広告・取材掲載